股票配资理财 TCL中环为募资夸大其词?产能过剩下将营收高估近50% 左手募资右手理财

发布日期:2024-07-25 20:42 点击次数:93

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 资金借贷:投资者通过与配资平台签订合约,借取一定比例的资金进行期货交易。通常情况下,配资平台会要求投资者提供一定的保证金作为抵押,以降低风险。

导语:在行业产能过剩的大背景下,TCL中环却仍然通过可转债融资扩产背后,究竟是募资过冬还是补一体化短板?然而,在监管四轮问询拷问下,公司将募资金额从最初的138亿元大降至49亿,募资缩水超六成。公司募资缩水背后,疑似为募资夸大其词,在产能过剩下将营收高估近50%。此外,公司出现左手募资右手理财现象。

出品:新浪财经上市公司研究院

作者:冬林

TCL中环半年报业绩大变脸。公告显示,TCL中环预计上半年净亏损29亿元至32亿元,去年同期盈利45.36亿元。

TCL中环业绩变脸背后是行业供需失衡下的价格下挫使得公司业绩承压。

报告期内,光伏产业链硅料、硅片以及电池片等主要环节产品价格下跌,至 2024 年第二季度,各产业环节基本处于销售价格和成本倒挂、普遍亏损甚至现金成本亏损的状态,经营业绩承压。

然而,在行业产能过剩的大背景下,TCL中环却仍然通过可转债融资扩产。颇为值得关注的是,在监管四轮问询拷问下,公司将募资金额从最初的138亿元大降至49亿,计划募资缩水64.49%。

募资缩水背后:左手募资右手理财 产能过剩下营收增长率被高估至30%

2023年4月,TCL中环发布可转债预案,计划募资138亿元。公告显示, TCL中环可转债计划募集的资金为138亿元,拟分别投向两个项目:年产35GW高纯太阳能超薄单晶硅片智慧工厂项目(简称“光伏硅片项目”)、TCL中环25GW N型TOPCon高效太阳能电池工业4.0智慧工厂项目(简称“光伏电池项目”)。

在公司发布可转债预案后,其产能消化风险及募资合理性遭监管反复问询。监管要求,公司结合其营运资金需求、重大项目支出安排、公司货币资金、交易性金融资产、其他非流动金融资产余额、银行授信及贷款余额等,说明本次发行并进行大额融资的必要性。

然而,在行业周期大调时,TCL中环在营运资金需求量测算时将2023年营收大幅高估至871.13亿元,相比实际591.46亿元,营收被大幅高估近50%。

事实上,自从 2023 年下半年开始,光伏行业逐步进入新一轮的调整周期,表现为行业竞争激烈,产业链各环节产品价格持续显著快速甚至非理性下跌,今年第二季度以来,光伏产业链各环节已整体出现全成本亏损甚至是现金成本亏损,行业开工率大幅降低。

在行业产能过剩及激励竞争大背景下,TCL中环业绩已经持续恶化。2023年以及2024年Q1,TCL中环营收分别为591.46亿元、99.33亿元,分别同比下跌11.74%、43.62%;净利润分别为34.16亿元、-8.80亿元,分别同比下降49.9%、139.05%。TCL中环已经连续三个季度出现持续亏损状态。

在《关于TCL中环向不特定对象发行可转换公司债券申请文件的审核问询函的回复》的营运资金需求量测算中,公司称考虑到2020年至2022年,公司营业收入的年均复合增长率为 87.52%。假设公司产品价格不存在显著波动,结合公司2020年至2022年营业收入增长速度以及未来公司产能建设等情况,出于谨慎性考虑,假设2023年至2025年每年的营业收入预测增长率均为30%。

公司上述回复公告时间为2023年8月。需要指出的是,TCL中环2023年上半年营收增速已经出现放缓迹象。数据显示,2023年上半年,公司的营业收入达到348.98亿元,同比增长10.09%;归母净利润为45.36亿元,同比增长55.50%。

值得注意的是,公司还玩起了左手巨额募资,右手理财的把戏。

5月8日,TCL中环发布公告称,公司拟使用不超过100亿元进行投资理财,其自有资金主要购买安全性高、流动性好、风险可控的理财产品,在上述额度内资金可以滚动使用,目的是提高公司自有资金使用效率和收益水平。截止一季度末,公司的货币资金及交易性金融资产为110亿元。

需要强调的是,在经历监管三轮问询后,公司于今年5月下旬下调募资金额,募资金额大幅缩水。5月23日晚间,TCL中环披露发行可转换债券预案修订稿,将发行总额由不超过138亿元调减至不超过49亿元,整整缩水89亿元。其中,公司N型TOPCon高效太阳能电池扩产产能计划减半。

产能过剩下募资扩产另有隐情?补一体化短板与现金过冬

在产能过剩下,为何TCL中环仍然需要可转债募资?

第一,在产能过剩行业出清下,或更需要现金储备能力。

从光伏行业供求关系来看,行业显然已是供大于求。具体数据,2023 年以来光伏行业各环节产能和产量增长较快,根据PV Infolink预测, 2023年硅片产能938GW,同比增长58.97%,产量589GW,同比增长72.71%;组件产能1206GW,同比增长92.74%,产量554GW,同比增长59.55%,组件需求467GW,同比增长65.06%。进入2024 年一季度,光伏硅片产能相较于 2023 年第四季度增长7.42%,达到1011GW,产量同比增长13.38%,达到191GW(未年化);组件产能同比增长1.75%,达到1227GW,产量同比增长-15.88%,达到138GW,市场需求减少18.77%,为117GW。

此外,行业咨询机构InfoLink表示,截至今年六月,硅料已达到25万吨至29万吨的库存水平,同等于累计库存超过1.5个月。截至今年六月,光伏组件约有接近2个月左右的库存。

自从 2023 年下半年开始,光伏行业逐步进入新一轮的调整周期,表现为行业竞争激烈,产业链各环节产品价格持续显著快速甚至非理性下跌。在此背景下,行业出清或将会加剧,有的厂商选择关闭产线或降低开工率等措施降低供给等待市场价格回归正常合理水平。此时或更加考验厂商现金储备过冬能力。

需要指出的是,公司的有息债务高达401.68亿元,而公司名义货币资金仅为110亿元左右,相关资金缺口较大。需要强调的是,目前公司主要以长期债务为主,短期相关资金压力或较小。但若行业冬天较长,随着相关长债资金到期,公司中长期的偿债压力或不小。

第二,在行业激烈竞争下,TCL中环或亟需补“一体化”的短板。

据InfoLink统计数据,2023年,硅料(多晶致密料)价格下降约70%,硅片及电池片(PERC182)价格下降约60%,组件(PERC182)价格下降约50%。在光伏行业激烈的价格下,又该如何保持竞争优势?数据表明,一体化的公司抗压能力或更强。

一体化龙头晶科能源为例,公司规划2023年底硅片、电池片、组件分别形成 85/90/110GW 产能,一体化程度较高。报告显示,2024年一季度,晶科能源实现营业收入230.83亿元,同比下降0.3%;归属于上市公司股东的净利润11.76亿元,同比下降29.09%。

天合光能一体化同样较高,其规划2023年底硅片、电池片、组件产能将分别达到 50/75/95GW,其中电池片 TOPCon 产能 40GW;并在泰国、越南布局合计6.5GW一体化产能。天合光能2024年一季度实现营业收入182.56亿元,同比下降14.37%,实现归母净利润5.16亿元,同比下降70.83%。

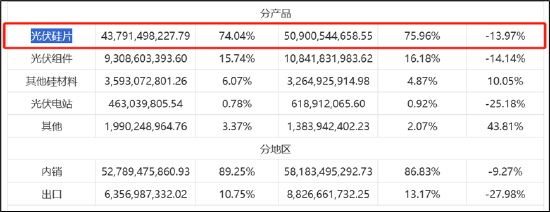

而一直以来,TCL中环深耕硅片环节。截至目前,硅片依然是该公司主最大收入来源。2023年,该公司的硅片业务的营收占比高达74.04%。

来源:年报

来源:年报

2024年第一季度,TCL中环实现营业总收入99.33亿元,同比下降43.62%;归母净利润亏损8.80亿元;二季度或进一步亏损超20亿元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资理财

- 铜仁股票配资 海通证券投行灵魂人物离职背后:保荐项目重承揽轻质控 募资额整体偏高但基本面偏弱

登录新浪财经APP 搜索【信披】查看更多考评等级铜仁股票配资 配资不仅可以放大收益,还可以帮助投资者优化投资策略。通过合理运用配资,投资者可以分散风险,把握市场波动带来的机遇。同时,配资还可以降低投资门槛,让更多投资者有机会参与期货市场。 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 相关文...